为进一步加强商业银行流动性风险管理,银保监会正式发布修订后的《商业银行流动性风险管理办法》。其中最大的看点,在于弥补了之前对资产规模在2000亿元以下的中小银行缺乏有效监管的短板。新办法2018年7月1日起实施,业内人士认为,新规落地后,对不同银行的影响不同,大行好些;而中小银行受累于较为受限的流动性来源和较为激进的期限错配策略,流动性管理压力将加大。

新增三个指标鼓励银行回归

近年来,随着利率市场化、金融创新不断深化,不同类型银行在业务模式、复杂程度、资产负债结构等方面的差异逐步显现,对流动性风险管理也提出了更高要求。我国2014年发布的《商业银行流动性风险管理办法(试行)》只包括流动性比例和流动性覆盖率两项监管指标,其中后者仅适用于资产规模在2000亿元(含)以上的银行。新办法新增了净稳定资金比例、优质流动性资产充足率和流动性匹配率三个指标,对中小银行来说,流动性匹配率和优质流动性资产充足率这两项达标不易,好在更难的前者2020年才执行。

新指标体现了监管部门“去通道、去同业空转”的监管思路,加强对银行同业业务的抑制,鼓励银行回归零售、重视存贷。如果商业银行依然保持此前“用同业负债支撑同业资产”的思路,将很难满足新监管要求。

分析人士认为,新办法进一步明确了商业银行流动性风险管理体系的定性要求,根据商业银行特点设定了差异化的定量监管标准,并提出了统一的多维度流动性风险监测分析工具,构建了较完备的流动性风险监管框架。

除了新增指标,新办法还对部分监测指标的计算方法进行了优化;同时细化了流动性风险管理相关要求,如日间流动性风险管理、融资管理等。

对大小银行差异化监管

按照新办法,2020年以后,商业银行面临的流动性风险监管指标一共5个,而不是现在的2个,包括:

①流动性覆盖率(LCR)

②净稳定资金比例(NSFR)

③流动性比例

④流动性匹配率

⑤优质流动性资产充足率

其中①和③是原有的,另三个是新增的。但对不同资产规模的银行采取不同的监管指标:

◆资产规模≥2000亿元人民币的商业银行,应当持续达到①、②、③和④的最低监管标准,多了②和④。

◆资产规模<2000亿元人民币的商业银行,应当持续达到③、④和⑤的最低监管标准,多了④和⑤。

因此,大小银行都将增加流动性匹配率监管,小银行更偏重短期流动性监管,大银行更注重中长期资产匹配。不过,和征求意见稿比,正式稿给与了更长过渡期。新引入三个量化指标中,只有净稳定资金比例监管要求与《办法》同步执行,据悉大银行这方面问题不大。

分步实施减少冲击

为避免对银行经营及金融市场产生较大影响,新监管采用分阶段达标,便于银行合理安排经营管理。

-

对优质流动性资产充足率,商业银行应分别于2018年底和2019年6月底前达到80%和100%。

-

流动性匹配率暂作监测指标,2020年1月1日起执行。

-

净稳定资金比例已具有较长的监测历史,银行较熟悉,且人民银行已将其纳入宏观审慎评估体系,因而不设置过渡期,2018年7月1日起执行。

-

赋予资产规模新增到2000亿元的银行一定缓冲期。资产规模首次达到2000亿元人民币的商业银行,在首次达到的当月仍可适用原监管指标。次月起,无论资产规模是否继续保持在2000亿元以上,均应适用针对2000亿元以上银行的监管指标,即2020年前三项达标,2020年后四项达标。

所以,对小银行的优质流动性资产充足率要求在2019年6月底前达标,比征求意见稿延期1年半;2018年底前达到80%。大小银行都要遵循的流动性匹配率2020年前暂为监测指标,而征求意见稿要求在过渡期内2018年底前达到90%。

细说三个新指标

本次修订新引入的三个量化指标中,流动性匹配率受关注程度最高,因为对银行冲击最大,尤其股份制银行和部分城商行。虽然和征求意见稿比有所放松,但2020年开始达标压力仍然存在。

流动性匹配率(大小行通用)

衡量银行主要资产与负债的期限配置结构,旨在引导银行合理配置长期稳定负债、高流动性或短期资产,避免过度依赖短期资金支持长期业务发展。

流动性匹配率=加权资金来源/加权资金运用×100%,监管要求为不低于100%。

该指标计算较简单、敏感度较高、容易监测,可对潜在错配风险较大的银行进行有效识别。数值越低,说明银行以短期资金支持长期资产的问题越大,期限匹配程度越差。

净稳定资金比例(大行适用)

衡量银行长期稳定资金支持业务发展的程度,旨在确保商业银行具有充足的稳定资金来源,以满足各类资产和表外风险敞口需求。

净稳定资金比例=可用的稳定资金÷所需的稳定资金,监管要求为不低于100%。

该指标值越高,说明银行稳定资金来源越充足,应对中长期资产负债结构性问题的能力越强。净稳定资金比例风险敏感度较高,但计算较复杂,且与流动性覆盖率共用部分概念,因此和流动性覆盖率一样,适用于大行。

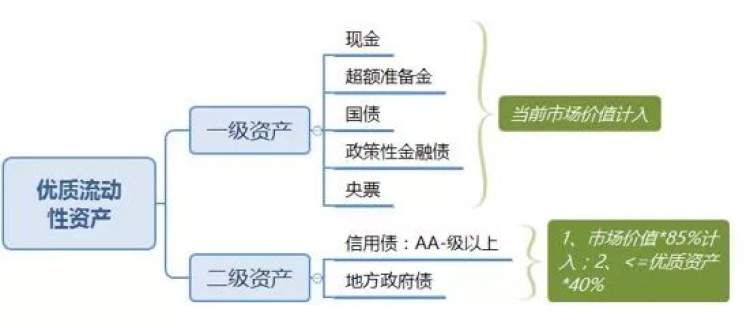

优质流动性资产充足率(中小行适用)

是对流动性覆盖率的简化,衡量银行持有的优质流动性资产能否覆盖压力情况下的短期流动性缺口,较适合中小银行的业务特征和监管需求。旨在确保商业银行保持充足的、无变现障碍的优质流动性资产,在压力情况下可通过出售或抵(质)押的方式变现这些资产以满足未来30天内的流动性需求。

优质流动性资产充足率=优质流动性资产/短期现金净流出×100%,监管要求为不低于100%。

该指标值越高,说明银行优质流动性资产储备越充足,抵御流动性风险的能力越强。其最大特色是衡量一家银行彻底丧失融资能力情况下,能否通过变卖流动性资产“自救”30天。

来源:周到上海 作者:曹西京