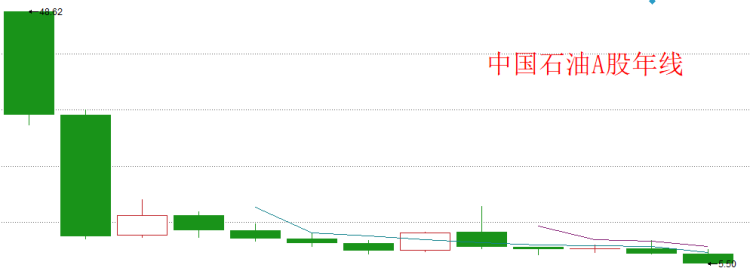

本周中国石油(601857)加速下跌,股价又创历史新低,之前的走势以阴跌为主。

天眼查数据显示,至本周五收盘,中国石油报5.50元,跌幅1.79%,本周跌幅5.01%,而其所在的上证指数,本周跌幅2.46%。

要知道,超大盘股跌幅超5%,可以用“暴跌”来形容了。上证指数今年迄今涨幅15.94%,但中国石油走势相背而行,今年迄今跌幅21.88%。

曾经,中国石油2007年11月5日上市当日最高价48.62元(前复权总市值8.39万亿元),也成就了该股史上最高价格,此后该股一江春水向东流,投资者“此恨绵绵无绝期”……

以中国石油本周五收盘价5.50元计算,该股跌幅(前复权)高达89%,市值蒸发高达7.39万亿元,相当于“挥发”掉4.80个贵州茅台(600519)上市公司。

天眼查数据显示,中国石油最新总市值10066亿元,贵州茅台最新总市值15387亿元。

今年9月初,光大证券研报提出“巴菲特买点再现”观点,称中国石油估值处于历史底部。

天眼查数据显示,本周五中国石油A股最新每股净资产6.70元,按最新收盘价5.50元计算,该股市净率(PB)为0.82倍,中国石油H股本周五收报3.70港元,最新PB估值为0.50倍。

这里补充的是,巴菲特2003年4月买入中国石油H股时,彼时该公司的市值跟油气资产的折现值的比值为0.49。

从公司基本面看,中国石油2019年前3季实现营收18144亿元,同比增长5.08%;实现归母净利润372.82亿元,同比减少23.38%;实现扣非后净利润406.58亿元,同比减少30.80%。

虽然中国石油股价跌跌不休,但近期的券商研究报告“买入”评级居多。

光大证券近期发布了两份中国石油研报。先是点评中石油日前重大勘探发现,光大证券称此次勘探发现将使中国石油的油气已探明储量提升至221.59亿桶,增幅8.70%;若采收率为20%,此次勘探发现将使中国石油的油气已探明储量提升至227.50亿桶,增幅11.60%。此次勘探成果显著提升中国石油价值。

光大证券第二份研报预计中国石油2019年-2021年归母净利润分别为536亿、595亿、681亿元,对应每股收益0.29元、0.33元、0.37元。虽然成品油市场竞争激烈,但中国石油作为国内龙头,其长期仍然向好,故维持A股和H股“买入”评级。

申万宏源认为中国石油的资源储量大,其油气产量提升空间较大。如果长期油价上涨则公司价值提升。预计公司2019年-2021年每股收益分别为0.28元、0.37元、0.43元(原预测分别为0.33、0.42、0.49元),对应市盈率分别为21倍、16倍、14倍,当前PB仅0.82倍,维持公司“买入”评级。

中信建投预计公司2019年、2020年实现归母净利润599亿、663亿元,每股收益0.33元、0.36元,PB不到0.90倍,给与“买入”评级。

来源:周到上海 作者:刘奇涛