回顾2019年,国内各商业银行发行的理财产品中,保本理财发行量持续下降。相反,净值型理财产品发行量持续创新高。在银行理财产品收益率方面,自2018年3月以来已经连续21个月下跌,并创2016年12月以来最低水平,即3年新低。

11月,多家银行先后下架了发行多年的保本理财产品,被业内视为银行理财转型加速的信号。但银行在净值化转型过程中仍面临诸多挑战,目前来看还欠缺火候。

另外,作为接棒保本理财的结构性存款产品,上半年收益较高,超过了大部分银行理财产品。但其11月平均到期收益率为3.72%,且出现超过一半产品未达到预期最高收益率的情况。投资者仍需注意风险,明确其并非普通存款产品。

银行理财收益破4创新低

普益标准监测数据显示,2019年11月361家银行共发行了8276款银行理财产品(包括封闭式预期收益型、开放式预期收益型、净值型产品),发行银行减少12家,产品发行量增加644款。从过去几年发行情况来看,每年11月、12月都是银行理财的发行高峰期,产品发行量会处于全年较高水平。

其中,11月保本理财产品发行量占比降至23.1%,降幅较前几个月有所扩大,较去年12月环比下降了6.36个百分点。实际上,自2018年4月资管新规出台以来,保本理财退出较为缓慢,当年保本理财规模不降反升。今年以来,保本理财产品发行量占比虽然在不断走低,但降幅不是很大,主要是因为银行揽储压力居高不下,假结构性存款受到强监管,而保本理财需求仍然较强。

不过近期,交通银行和光大银行先后下架了2只发行多年的保本预期收益型产品。对此,普益标准研究员涂敏分析,保本理财是监管要求必须压降的产品,距离过渡期结束仅剩一年时间。从保本理财产品的接连下架,也可以看出各银行正在加速推动理财业务的转型。与此同时,光大银行、交通银行理财子公司均已开业,保本理财这一类型的理财不可能转入到理财子公司,自然需要下架。

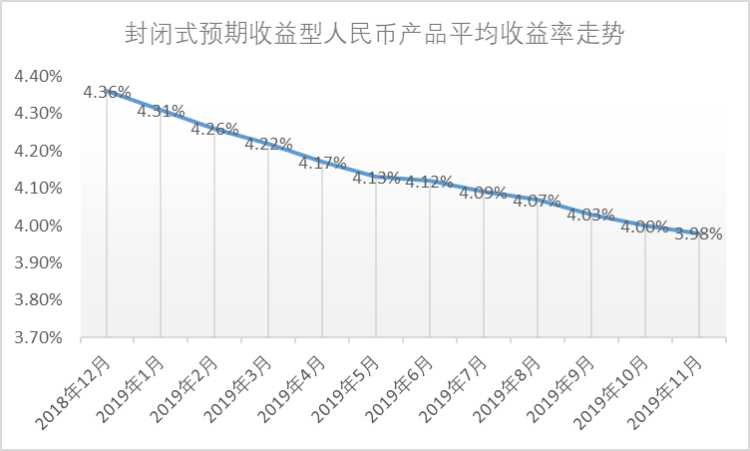

在收益率方面,普益标准监测数据显示,11月封闭式预期收益型人民币产品平均收益率为3.98%,较上期减少0.02百分点,较去年12月减少0.38个百分点。据了解,这已经是自2018年3月以来连续第21个月下跌,创下了3年新低。

融360分析师刘银平表示,银行理财收益率之所以会持续下降主要受市场流动性和理财转型两方面因素影响。一是今年以来流动性持续宽松,央行不断引导市场利率下行;二是银行理财消化存量是转型的重点之一,之前存量产品配置了不少高收益的长期资产,尤其是非标资产,产品到期之后需要新产品衔接,非标资产不断压缩,会导致新资产组合的整体收益率下降。

银行净值化转型持续推进中

据融360大数据研究院不完全统计,11月份净值型理财产品发行量为1383只,较去年12月增加了875只,环比增长172.24%。其中,有150只产品为理财子公司发行,新增净值型产品数量创新高,且连续五个月超过1000只;其中,封闭式净值型产品1179只,开放式净值型产品204只。今年以来,净值型理财产品发行量稳步增长,下半年以来发行量大幅增加。

根据银登中心公布的数据,截至2019年6月末,净值型产品存续余额7.89万亿元,占非保本理财产品存续余额的比例为35.57%。可见,虽然今年以来理财产品净值化转型取得了较大进展,但是净值型产品规模仍然偏低,截止到今年末,预计净值型理财产品规模占比可达到50%左右。根据资管新规,银行要在2020年底之前完成全部理财产品的转型工作,明年银行的转型任务将非常艰巨,净值型理财产品发行量会继续大幅增长。

即使银行加速净值化转型已经超过一年半的时间,但很多市民们还是不知道净值型理财产品和预期收益型理财产品的区别。主要是净值型理财产品没有预期收益率,是根据产品实际市场投资报价来计算客户收益,如果是开放式的,则根据开放时间的市场报价进行估价计算。没有预期收益,银行也不承诺固定收益,产品净值变动决定着投资者收益的多少或者亏损。

一般银行会提供一个业绩比较基准供投资者参考,业绩比较基准和预期收益率不同,是根据该产品过往的业绩或者本类别的所有产品的历史业绩估算的,所以这是投资者可获得最终收益的预估值,并非实际收益。目前,多数净值型理财产品的最终收益都能达到业绩比较基准,但具体情况还是要根据市场变化决定。据融360大数据研究院统计,11月份发行的封闭式净值型理财产品平均业绩比较基准为4.27%,要高于预期收益型理财产品。

结构性产品过半未达最高收益

今年以来,随着保本理财产品的加速退场,银行顺势推出结构性存款产品替代保本理财产品。此前,结构性存款产品预期收益率曾大幅飙升,因此颇受投资者青睐。但同时,引发了很多问题,部分中小银行并没有运营结构性存款产品的资质,却还是通过设置“假结构”产品来变相高息揽储。

10月18日,银保监会出台了《关于进一步规范商业银行结构性存款业务的通知》(以下简称《通知》),结构性存款市场受到强监管,重点打击了银行发行假结构性存款的行为。监管部门给了银行12个月过渡期,过渡期内银行仍然可以发行原有的结构性存款,但要逐渐压缩规模。刘银平指出,在这种情况下,随着假结构性存款发行比例逐渐下降,结构性存款的平均收益率上限很有可能会上升,但在贷款利率不断下降、银行净息差收窄的背景下,结构性存款的实际到期收益率恐难上涨。

一语成箴,融360大数据研究院监测数据显示,11月份到期的人民币理财产品共10557只,有3051只产品披露了到期收益率;其中,结构性理财产品的平均到期收益率为3.72%,非结构性理财产品的平均到期收益率为4.19%,非结构性理财产品平均到期收益率比结构性理财产品高了47BP。

11月份有142只结构性理财产品同时披露了预期最高收益率和到期收益率,其中有72只产品未达到预期最高收率,占比50.7%;2655只非结构性理财产品披露了预期收益率/业绩比较基准和到期收益率,其中有85只产品未达到预期收益率/业绩比较基准,占比为3.2%。未达到预期最高收益率的结构性理财产品超过半数,证明其收益的不稳定性较高。

来源:周到上海 作者:商依琳